纳指100正处在一个微妙的十字路口。一方面,由人工智能(AI)驱动的强大长期增长叙事,如近期在超威半导体(AMD)和Meta Platforms(META)所见的突破,正在助长一场短期的“欣快”反弹 。同时,中东紧张局势的暂时缓解进一步放大了这种乐观情绪。然而,这种看涨情绪正与明显的潜在脆弱性发生冲突:一个复杂且持续的全球风险格局,市场耗尽催化剂的迹象,以及一个准备发出比市场当前预期更持久鹰派信号的美联储。因此,近期前景是在强劲的动力与由本周美联储会议等事件引发波动性催化剂的高可能性之间取得的紧张平衡。

上周五和本周一国防股与纳指100之间急剧、即时且负相关的走势,为市场的主要恐惧因素提供了一个清晰的实时晴雨表。上周五的冲突升级触发了避险情绪,提振了被视为受益者的国防股以及黄金和美元等避险资产。周末有关局势可能缓和的消息则完全逆转了这一交易。从国防和避险资产中流出的资本重新涌入高贝塔值的成长型资产,纳指100成为首选目的地。

这表明,迫在眉睫的地缘威胁是上周后期市场波动的主导驱动力。周一市场的“欣快”情绪,与其说是基本面前景的改变,不如说是对一个短期尾部风险的消除。因此,市场仍然对地缘头条新闻高度敏感。虽然当前的情绪是释然,但根本局势尚未解决,这意味着这一波动源可能迅速重现。

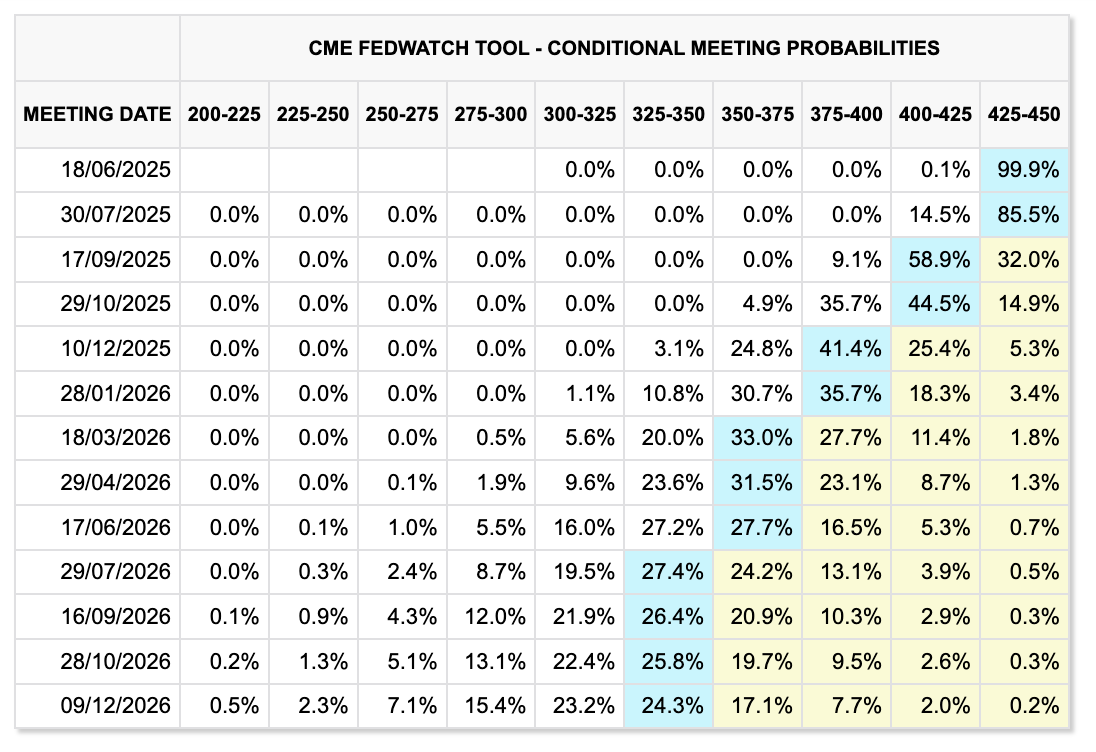

数据来源:芝商所(CME)的FedWatch工具

美联储的迫近裁决:预期与鹰派现实

本周(6月17-18日)的联邦公开市场委员会(FOMC)会议普遍预计将维持联邦基金利率在4.25%-4.50%的区间不变 。利率决定本身并非焦点。

所有市场注意力都集中在会后发布的新的《经济预测摘要》,即“点阵图”上 。3月份的点阵图已经暗示2025年可能进行两次降息。然而,由于通胀的粘性以及新的经济变量,市场普遍预期6月份的点阵图将被修正为年内仅有一次降息 。

美联储官员正处于一个“棘手的境地” 。他们明确担忧特朗普政府实施的关税构成了双重威胁:既可能重新点燃通胀(需要采取鹰派立场),也可能拖累经济增长并推高失业率(需要采取宽松立场)。这增加了不确定性,并强化了他们依赖数据、“拭目以待”的方针 。

芝商所(CME)的FedWatch工具数据清晰地描绘了市场定价。对于6月18日的会议,利率维持不变的概率接近99.9%。展望未来,市场正在定价一个鸽派转向。到9月会议降息25个基点的概率被定在58.9% ,而到12月至少降息两次的概率很高 。对不久的将来(2025年下半年)利率走低的预期,推高了当前的估值。

因此,即将于6月18日发布的点阵图极有可能比市场几个月前的定价更为鹰派,甚至可能比当前期货市场的定价更为鹰派。本周的FOMC会议是市场重新定价的一个主要潜在催化剂。一个仅显示一次降息的点阵图可能会刺破当前的乐观情绪,并触发抛售,股票估值需要根据一个更高更久的利率环境进行调整。

2025年风险的更广视角:一个脆弱的基础

除了中东局势,全球格局也充满了风险。当前市场的焦点狭隘地集中在AI热潮等方面上。它似乎在很大程度上忽略了去全球化、供应链碎片化以等长期且具有价值破坏性的趋势。AI叙事固然强大,为特定公司(如AMD、NVDA、META等)的未来盈利增长提供了令人信服的理由。然而,所有跨国科技公司所处的更广泛经营环境,正因政治摩擦而变得更加复杂和昂贵。

这些长期逆风(例如,将制造业从单一地区分散、应对相互冲突的监管制度、处理关税)最终将表现为利润率压力或市场准入受限。因此,市场目前可能存在重大的长期风险错配。尽管AI的论点可能是正确的,但科技行业的整体估值可能并未完全计入应适用于未来盈利流的日益增长的“政治风险溢价”。

纳指100的牛熊情景分析

牛市: 美联储带来鸽派惊喜(点阵图维持两次降息,或鲍威尔在新闻发布会上强调经济下行风险),为指数技术性突破22,000点提供催化剂。强大的AI叙事继续推动资金流入超大市值科技股,而新的地缘冲击的缺席使风险偏好保持高位。指数向历史新高迈进。

熊市(脆弱性破裂): 美联储的点阵图呈鹰派(显示一次降息甚至不降息),鲍威尔强调关税驱动的通胀风险。这引发了对利率预期的重新定价,导致指数在阻力位遭遇技术性回绝。

USTEC从21500获得支持后反弹,最终收于均线之上。不断抬高的低点表明有望延续涨势。若能够稳住在21日均线(EMA21)之上,有望上攻22200阻力。相反,若跌破21500,则可能转为趋势反转,下探21200。