商业航天作为国家战略科技力量的重要组成部分,正推动全球航天产业从“国家主导”向“市场驱动”转型。其不仅是科技竞争高地,更是重塑全球经济格局的关键领域。其发展将加速军民融合、提升产业链自主可控能力,并为传统产业(如农业、交通、通信)注入新动能。而在技术密集型的商业航天领域,人才是决定企业成败的核心要素。行业面临诸多挑战:跨行业人才争夺加剧(如芯片、互联网)、薪酬成本刚性压力、结构性供需矛盾……

基于此,「薪智」人才薪酬大数据平台依托“Big data + salary + AI”技术优势,结合多维度人才数据发布《2025商业航天典型企业人才与薪酬分析报告》,以期为行业企业及从业者提供借鉴与参考。

以下为报告节选:

一、商业航天产业概况

商业航天是指利用商业模式进行的航天探索与开发活动,涵盖航天产品研发、系统运营及应用服务的航天活动。其核心领域包括运载火箭发射、卫星制造与组网、太空技术服务和相关技术支持,通过私营企业主导推动航天活动从 “国家主导” 向 “市场驱动” 转型。

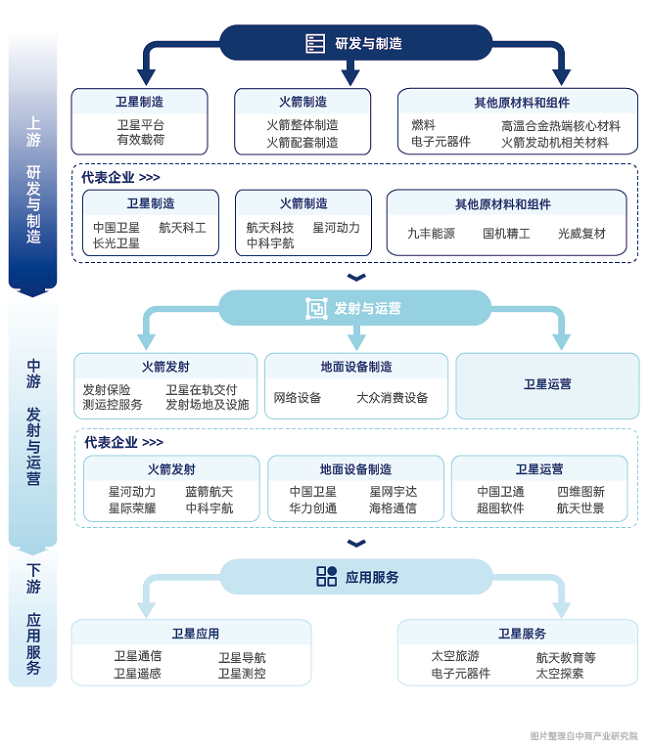

目前,我国商业航天产业链已形成 “上游制造 — 中游发射 — 下游应用” 的完整体系,各环节技术迭代加速,市场规模持续扩张,具体结构如下:

1. 上游(研发与制造)

卫星与火箭制造

卫星制造:2024 年全球卫星制造收入达 2993 亿美元,中国卫星制造总收入 132 亿元,预计 2025 年突破166 亿元。重点企业如长光卫星(遥感卫星)、银河航天(通信卫星)在低成本批量化生产领域领先,单星制造成本较 2020 年下降 60%。

火箭制造:可重复使用火箭技术取得进展,蓝箭航天 “朱雀三号” 完成垂直回收试验,星际荣耀“双曲线三号”发动机推力达 120 吨,支撑近地轨道单次发射成本降至每公斤 3000 美元以下。

原材料与组件

核心材料:钛合金、碳纤维复合材料等高端材料需求激增,2024 年航空航天复合材料市场规模达 764.59 亿元,预计 2025 年增至 874.23 亿元,年均增长率 13.7%。电子元器件作为基础单元,2024 年市场规模突破 2.46万亿元。

关键部件:航空发动机技术实现突破,2024 年行业营收达 363 亿元;高精度传感器、耐极端环境集成电路等核心部件国产化率提升至 85%。

2. 中游(发射与运营)

火箭发射

基础设施:海南文昌、甘肃酒泉等四大商业发射场形成 “一南一北” 布局,2023 年完成 67 次发射(商业占比 39%),2024 年发射频次增至 80 次,其中民营火箭企业占比超 40%。

技术创新:火箭发动机推力提升至 500 吨级,液氧甲烷燃料应用普及,发射准备周期从 30 天缩短至 72 小时。

地面设备制造

设备制造:华为、中兴布局低轨卫星通信终端,星网集团建成全球最大卫星物联网地面站网络。2024 年地面设备市场规模达 804 亿元,同比增长 22%。

测控系统:人工智能驱动的自动化测控平台投入使用,实现多星协同管理和在轨故障自修复,测控响应效率提升 50%。

3. 下游(应用服务)

传统应用场景

导航服务:北斗系统全球用户超 15 亿,2024 年导航与位置服务产值突破 5000 亿元,高精度定位应用于自动驾驶、无人机巡检等领域。

遥感应用:农业监测、灾害预警等市场规模达 1200 亿元,吉林一号星座实现全球任意地点 10 分钟重访。

卫星通信:6G 星地融合网络启动建设,2024 年卫星互联网市场规模 404 亿元,预计 2025 年增至 447 亿元。

新兴应用场景

太空经济:亚轨道旅行(2030 年商业化)进入试飞阶段,轨道级载人飞船完成无人测试;太空采矿完成小行星采样返回技术验证。

数据服务:国家太空数据中心投入运营,遥感数据交易规模年均增长 35%,2025 年预计形成千亿级数据衍生市场。

图注:中国商业航天产业链概况

二、产业链各环节人才需求与薪酬特征

1. 卫星设计与制造:企业规模驱动薪酬梯度

卫星设计制造涉及系统总体设计、载荷设计、结构与机构设计、射频与天线设计、嵌入式软件开发、算法与芯片设计等多个专业岗位。企业普遍要求计算机科学、电子信息、航空航天、机械电子等相关专业硕士及以上学历,部分岗位接受本科毕业生。随着卫星星座、小卫星等多样化产品的快速发展,具备跨学科复合能力的工程师尤为抢手,尤其是能够参与前沿技术攻关和产品快速迭代的研发人才。

其次,薪酬水平方面,卫星设计制造领域的薪资普遍高于传统制造业,且呈现出较强的区域和企业差异。以北京为代表的核心航天产业集聚区,卫星设计师年薪中位数可达28万元以上,部分核心技术岗位如载荷系统设计师薪酬峰值可超过65万元。高校毕业生硕士及以上学历起薪普遍在20 万元至30 万元区间,博士起薪更高,部分央企和大型民营航天企业提供30 万至35 万元的首年薪酬,并配套住房补贴、安家费、绩效奖金等多样化福利。

企业规模驱动薪酬梯度,头部效应显著。企业规模与薪酬水平呈明显正相关,且随职级升高溢价更突出。在500-1000 人企业中,总监/ 专家级总现金收入达108.4 万元,较100 人以下企业(76.3 万元)增长42%,而助理级增幅为44%(14.2 万→ 20.5 万)。

规模扩大带来技术资源整合能力提升,头部企业可通过高薪锁定核心人才,形成“薪酬- 人才- 技术”的正向循环。

值得注意的是,专员级在500 人以上企业的收入(33.3 万)已超过小企业主管级(38.1 万),倒挂现象加速中小企业的技术骨干流失。

行业竞争催生结构性矛盾。跨行业人才争夺加剧:头部企业总监级收入(108 万)接近芯片设计行业(115-130 万),但较互联网同职级(150万+)仍有30% 差距。

成本刚性压力显现:企业规模每扩大一级(如100 → 500 人),薪酬成本平均增加30%,但商业航天订单波动性强,可能引发“扩张- 成本- 融资”的恶性循环。

图注:商业航天领域,企业规模与薪酬梯度关联性较强

2. 运载火箭领域:核心岗位薪酬分化显著

核心技术岗位垄断性定价。1000-5000 人企业中,总监级与助理级收入差达6.05 倍(112.9 万 vs 18.7 万);关键技术决策溢价:70% 以上核心技术验证需总监级专家签字,推动其绩效占比达32.3%(浮动部分36.5万元)。

薪酬结构体现风险共担。总监级:绩效占比32.3%(头部企业);经理级:实际浮动金额达17.3 万元;助理级:绩效占比稳定在14.6%。

图注:商业航天领域,薪酬结构呈现风险共担

3. 地面设备与终端应用:规模效应温和,基层技术岗溢价明显

规模效应显著,但梯度平缓。企业规模对薪酬影响呈现阶梯式增长:1000-5000 人企业的总监级总现金收入(95.3 万元)较100 人以下企业(62.3 万元)增长53%;中小规模企业(100-500 人)薪酬竞争力突出:经理级年总现金收入54.1 万元。

职级薪酬级差较高,基层岗位溢价明显。总监级与助理级收入差为6.4 倍(95.3 万 vs 14.8 万),高于运载火箭领域(6.05 倍)。1000-5000 人企业专员级年薪24.5 万元,仅比主管级低32.9%,显示技术执行层与初级管理岗界限模糊。

图注:商业航天领域,基层技术岗溢价明显

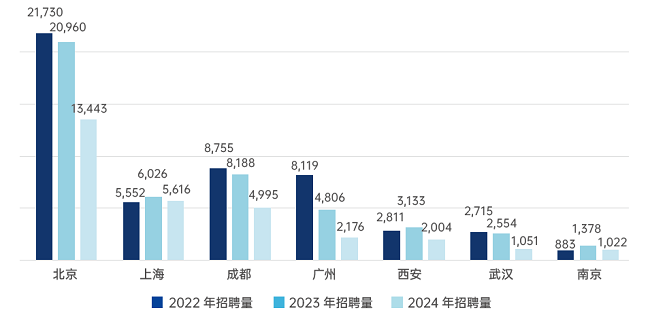

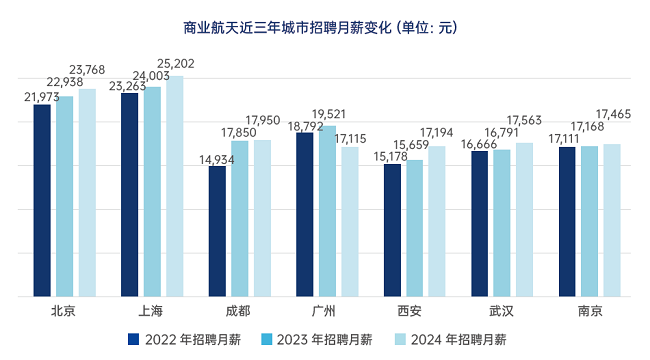

三、行业城市招聘规模及薪酬发展趋势

城市趋势:薪资涨幅高于招聘量变化,区域中心崛起

通过对2022-2024 年招聘数据的分析发现,各城市在招聘规模与薪资水平上呈现出明显的分化趋势。

在招聘规模方面,头部城市的分化态势尤为显著。北京作为传统行业的中心,招聘量从2022 年的21,730个骤降至2024 年的13,443 个,降幅高达38%。与之形成鲜明对比的是,上海展现出强劲韧性,2023 年招聘量逆势增长8.5% 至6,026 个,2024 年虽有所回落但仍保持高位。值得注意的是,新一线城市中,南京凭借16% 的三年增速脱颖而出,这与其在长三角一体化战略中的区位优势密不可分。而西安虽经历波动,但整体表现仍优于同类中西部城市,显示出区域中心的发展潜力。

薪资变化趋势则呈现出与招聘规模不同的发展轨迹。上海、北京、深圳持续领跑,2024 年月薪均突破23,000 元大关,其中上海以25,202 元位居榜首。武汉、南京等内陆城市薪资水平已与广州齐平;成都以20.2% 的三年累计涨幅领跑全国。整体来看,多数城市呈现出“招聘量降、薪资涨” 的特征,北京、上海等城市的薪资涨幅维持在8% 以上,充分体现了行业向高技能人才倾斜的发展策略。

图注:商业航天近三年城市招聘数量变化

图注:商业航天近三年城市招聘月薪变化

四、应届生人才核心特征

应届生重点院校与头部城市薪资壁垒显著

当前应届生就业市场呈现出明显的结构性分化,学历背景与就业城市成为决定薪资水平的两大关键因素。通过对近三年就业数据的追踪分析,我们发现不同学历层次、不同地域的应届生薪资差距正在持续扩大。

在学历维度上,薪资增长呈现出明显的梯度差异。大专学历群体的薪资增长持续乏力,三年累计增幅仅为5.9%,年均增速2.9%,远低于其他学历层级。本科学历群体中,重点院校毕业生凭借15.4% 的薪资增速持续领跑,2024 年平均起薪达到14700 元,较普通院校毕业生形成36.4% 的显著溢价。而硕士学历群体的分化更为突出,重点院校硕士起薪三年累计增长10.9%,2024 年达到19622 元,与普通院校硕士形成5301 元的明显差距。值得注意的是,普通院校硕士的薪资增速明显放缓,2023-2024 年增幅仅为1.9%,反映出高端人才市场的“名校效应”正在强化。

从地域分布来看,头部城市与其他地区的薪资壁垒进一步强化。上海继续保持薪资领先地位,重点院校硕士起薪达到23130 元,较北京高出4.9%,确立了长三角地区的薪资制高点。北京则凭借航天院所集聚效应,本科重点院校毕业生起薪达19200 元。在新一线城市中,南京重点院校硕士起薪突破20070 元,超越广州,显示出长三角次中心城市的强劲发展势头。相比之下,武汉重点院校硕士起薪仅为15300 元,相当于上海的66.1%;成都普通院校本科起薪10100 元。青岛成为唯一“万元以下”城市,重点院校本科起薪刚好达到10000 元门槛。

关于薪智:

薪智平台是易路旗下人才薪酬大数据平台——以企业人才规划、招聘、职位体系搭建、薪酬管理为主要业务场景,运用AI算法+知识图谱+大样本数据处理技术,融合人力资源专业知识搭建的市场人才数据分析SaaS平台。

作为国内领先的人才薪酬大数据平台,薪智以覆盖10亿+人才数据量,月度新增2000万,100多人力资源核心指标,覆盖企业所需多维度市场人才数据:对标企业招聘动态、行业人力数据、企业人效数据等,在市场独树一帜,高度贴合当下市场环境中企业亟需精确管控成本同时吸引、保留人才的刚需,有别于目前市场上类似于招聘平台、传统薪酬调研机构的数据样本量来源单一、周期长落后于市场形势变化,薪智以大而全的数据量、多渠道数据来源、实时更新的特点获得了诸多世界500强、中国500强的青睐,帮助中大型企业在全球化经营过程中,精准制定薪酬战略。除此之外,薪智人才薪酬大数据平台底层接入DeepSeek等先进的语言模型,让企业HR及管理者不仅能够及时查询全行业最新薪酬数据、岗位数据、人才数据,对标竞品布局,而且可以通过平台上的薪酬AI助手,以问答的形式快速总结、提炼,挖掘薪酬数据趋势背后的原因,驱动业务精准决策,先竞争对手一步布局未来。

「免责声明」:以上页面展示信息由第三方发布,目的在于传播更多信息,与本网站立场无关。我们不保证该信息(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关信息并未经过本网站证实,不对您构成任何投资建议,据此操作,风险自担,以上网页呈现的图片均为自发上传,如发生图片侵权行为与我们无关,如有请直接微信联系g1002718958。